2017年,全球小尺寸显示屏技术将加快往柔性方向发展。但作为面板技术领先的韩国和日本,在技术路线上又一次出现了一定分歧。在韩国,三星已经明确以小尺寸AMOLED作为未来柔性屏的主要技术方向。而LG,目前似乎还对大尺寸AMOLED保有希望。日本相对更希望从自己擅长的液晶LCD技术上作深度延伸。其实,早在TFT-LCD替代CRT显示面板时期,韩国和日本就曾经出现过一次重大技术发展分歧,韩国以三星和LG重点推动液晶LCD世代线发展,重点是做大。而日本则认为屏幕大小不是主要的发展思路,而是强调屏幕显示精细化,以及坚守等离子等方面技术。最终在面板竞争中落败。进入2017年,小尺寸显示面板未来柔性化的趋势已经明确,那么到底是韩系三星力推的AMOLED技术成为主流还是日系LCD柔性技术异军突起,国内面板大厂在这场竞赛中技术阵营的选择方向,也格外值得关注。

1、回顾韩日液晶战争史,中国将独占大尺寸LCD面板未来市场

事实上,从进入产业化竞争阶段开始,进入TFT-LCD工业的浪潮就此起彼伏,成为推动产业发展的重要力量。在后进入者中,失败比比皆是,但成功者仍然出现,甚至出现了颠覆领先者地位的挑战者-最成功的是韩国的三星和LG。

韩国企业凶猛的投资战略改变了游戏规则,使液晶显示技术进步的规律在进入TFT-LCD产业化时代后发生了明显变化。以韩国企业超越日本企业为转折点(1990年代末),TFT-LCD工业明显分化为两个阶段。在早期阶段,能否找到应用领域是液晶显示技术进步得以持续的关键,所以研发战略(研发方向和应用领域选择)是技术进步的关键;但在随后的产业化竞争阶段,在产品性能改进(如显示屏尺寸扩大)和成本降低需要大规模投资的条件下,对产品性能改进和成本降低必然创造新需求的信念成为投资决心的关键,所以投资战略成为技术进步的关键。显示面板工业的投资强度如此之高,只有决策者对市场前景的远见和信念,而非眼前的收入,才能证明这种投资的合理性。

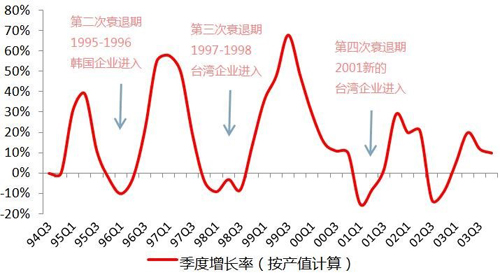

图1:回顾液晶周期1994-2003,韩企、台企反周期投资赶超技术领先的日本企业

要理解产业竞争者中的失败者为什么失败、成功者为什么成功,就必须把企业的战略与TFT-LCD工业的竞争动力结合起来考虑,而这种动力特别体现在一个从显示面板工业诞生后就在业界流行起来的概念-液晶周期。其表现是:一批产业化的先驱企业开拓了液晶显示产品的应用,创造出对液晶显示的市场需求;当产品为市场接受后,一时的供不应求引发现有企业进行新的投资,并出现一批新进入者;新投资者带来的产能迅速扩大导致生产过剩、价格下降,造成产业衰退;但价格下降却导致需求扩大,液晶产品的成本下降导致其应用范围的不断扩大,于是再次出现产能不足,又引发新一轮投资和新企业的进入,如此循环往复。从液晶周期的动力看,如果仅仅依据现有的市场需求进行投资决策,那么这个工业前进的步伐只能是缓慢的;如果不是依据现有的市场需求,而是依据对市场前景的判断和信念进行更大规模的投资,那么技术进步和规模经济就会创造出新的需求--更大的尺寸、更好的画质和更低的成本会扩大液晶显示器的应用范围。因而LCD的应用领域能从最初的电子表、计算器扩展到随后的笔记本电脑、台式机显示器、手机,到现在的大尺寸液晶电视及移动智能移动终端设备,应用领域和应用尺寸不断提升。

企业的进入与液晶周期密切相关,成功的企业通常都是在液晶周期的衰退阶段进入,获得相关技术和技术能力,等待下一次衰退期进行大规模的投资,在接下来的上升期获得市场份额和技术积累。三星的液晶业务从1990年到1997年连续亏损7年,其中1991-1994年平均每年亏损1亿美元,终在1997年末实现“咸鱼翻身”,一举扭亏为盈,1998年出货量跃居世界第一。LG的液晶业务从1987年到1994年,平均每年有5300万美元的亏损,持续了8年。韩国企业的进入和反周期投资的凶猛扩张改变了TFT-LCD工业的游戏规则,他们不顾短期盈利状况而采取进取性投资战略,而支撑这种行为的是对市场前景的远见和信念。韩国率先建设5代线正是韩国超越日本的分水岭。相比之下,产业化先行者的日本企业,追求技术的独特性,在产业规模扩张方面的“保守”以及受制于规模扩产的资金风险,当技术的扩散并不能因技术的差异维持产品高利润时,也就逐渐丧失了原有在LCD面板领域的领先地位。