OLED的“噩梦”和机会

显示面板是电子产业的刚需,从计算器、电视机、电脑到智能手机、智能手表等带屏的各种智能硬件设备,屏幕已经成为当下交互的第一入口。

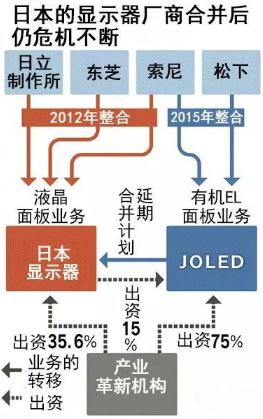

夏普抓住了TFT-LCD的技术机会,三星、LG抓住了产线升级的优势,随着产业中心的过渡转移,技术迭代升级也进入了竞赛期。是否提前布局OLED产线以及量产情况将决定这些面板厂商的后续发展,JDI显然没能做好充足准备。

目前,JDI的核心优势包括三方面:一是LCD显示技术,它们在LTPS(低温多晶硅)-LCD显示技术上有很强的技术积累;二是和苹果良好的合作客户关系;三是它们在车载显示等专业显示领域的优势。根据群智咨询的数据,2018年JDI以17.2%的市场占有率位列全球车载显示面板行业出货量首位。

但在OLED上,这家公司的技术积累寥寥,它们先是误判了显示器会由液晶向有机EL(Oled)转变的技术趋势,再加上研发资金不足,很快被竞争对手拉下。后期即便成功收购了日本的JOled公司,但是还是于去年推迟了OLED屏幕的量产计划,最终错过了苹果的OLED屏幕面板订单,陷入当前窘迫的境地。

截至2018年12月的2018财年三季报,JDI的营收同比减少17.7%至4653亿日元,营业利润亏损106亿日元。

在JDI急急忙忙求着转型的时候,三星、LG、京东方等都已经在OLED上“谋划”已久。

相比传统的LCD,OLED具有超薄、可卷曲、高画质、低能耗等特点,特别适合手机、可穿戴设备、车载显示、工业仪表、游戏机等中小尺寸产品。

OLED产业经历了早期的高成本、低良率掣肘后,也终于迎来了规模化量产,受到了诸多手机厂商的青睐,并且呈现出从高端机向中端机普及的趋势,当前主流手机厂商的旗舰机屏幕采用的基本都是AMOELD。

在OLED这波浪潮中,三星和LG再次遥遥领先,一个包了大半的全球智能手机市场,另一个揽下了大尺寸的电视市场。布局Oled屏幕多年的京东方也尝到了新技术的红利,市场研究公司Stone Partners表示,京东方在智能手机柔性OLED市场的份额从去年第一季度的0.1%跃升至今年第一季度的9.4%。

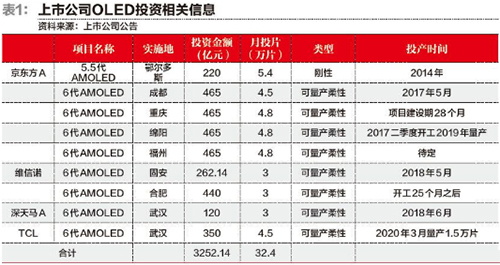

图|我国上市公司在OLED上的产线布局

就在上月,苹果通过中国嘉实基金再次向JDI伸出援手,向其投资107亿日元(约6.9亿元人民币)用于渡过此次难关。而JDI的下一步也非常清晰,尽快完成OLED面板的量产工作,重回苹果的怀抱。

当前制造Oled屏幕的工艺复杂程度要远高于LCD屏幕,比如它在生产过程中一定要经过蒸镀机,蒸镀机的作用就是将Oled发光材料附着在玻璃基板上,这也是OLED制造工艺最关键的部分,它决定了发光层材料的纯度、均匀度和品质。

当年日本Canon Tokki开发这个技术的时候,日本的投资人都不看好它的前景,是三星在这家公司濒临破产的时候拉了一把。除此之外,像FMM(蒸镀掩膜板)也是由日本企业制造,但是因为三星的提前布局最终都被其垄断控制。

JDI今年计划开始量产采用印刷式(把液态发光材料像打印机那样精密地涂抹在基板上)技术的OLED面板,和三星采用的蒸镀式(在真空状态下,将红、绿、蓝等发光材料汽化附着于基板上)技术相比,JDI的OLED制造技术材料耗损较少,制造成本有望较蒸镀式低3-4成,而一旦成本降低,就有望以更低的价格提供OLED面板。

这也是JDI让日本面板产业跟上第一梯队的最后机会。

最后:

JDI是很多日本面板公司的缩影,它的失败既归咎于技术,也是整个产业链衰退的必然。从下游的终端到上游的面板以及再上层的原材料,环环相扣,日本的基础优势很多,但是因为对技术前景的误判,最终都失之交臂。

新的一个终端应用出现,可能会创造产业新的霸主,也会毁灭“旧人”,产业的更新换代既伴随着全球的经济起伏,也需要经年累月潜心于新技术上,等到机会来的时候,谁也不知道是会成为下一个三星,还是下一个JDI。