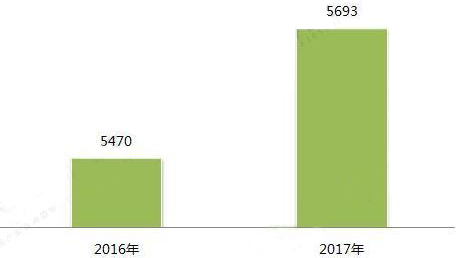

印刷行业规模不断扩大

2017年,印刷和记录媒介复制业企业有5693家,比2016年多223家;同时,我国印刷行业规模以上企业实现主营业务收入突破8000亿元,为8090亿元。

2012-2017年印刷行业主营业务收入规模(单位:亿元)

行业发展存在诸多问题,面临洗牌

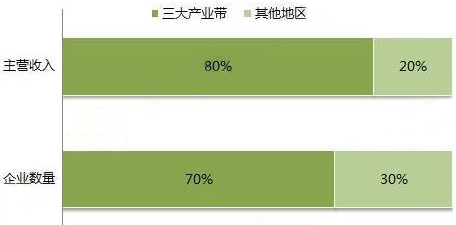

1、行业形成区域中心,区域化发展不均衡

从市场布局上看,印刷行业企业呈现出明显的地域性特征,在以广东为中心的珠三角、以上海和江浙为中心的长三角和以京津为中心的环渤海三大地区形成了三大产业带。印刷行业中百强企业中,位于这三大产业带企业数量常年稳定在70%左右,其销售占比接近80%。

我国印刷行业中百强企业分布特征(单位:%)

2、涨价

供给侧改革和产能集中,让造纸行业获得更多话语权。同时,在需求无法拉动市场的情况下,纸厂只能通过持续不断地大幅拉高纸价,才能诱使下游大量屯纸。因此,2018年原纸产业的涨价风潮仍将继续。今年以来,纸业巨头连续发出涨价函,连3月的涨价函已经袭来,市场涨声一片。而从政策层面上看,供给侧改革将持续进行,国家将维持积极稳健的货币政策,以国企为主的上游原材料企业负债进一步加大,都有利于原材料价格持续发烫。

3、环保停限产

严抓环保,生态治理是行业中的大问题。事实上,从过去五年的环保整治情况来看,政府对企业环保越来越严;进入2018年,环保税开征和过剩产业排污许可证收紧,一些企业将被迫停产。而随着供给侧改革进一步推进和产能过剩问题加剧,不排除政府将通过环保停限产的方式淘汰落后产能。这有可能引发蝴蝶效应,催生新一波停产限产风潮。

伴随着行业转型升级的进行、产能过剩的危机和环保整治的进一步升级,2018年势必是印刷行业的洗牌年。

印刷企业综合服务能力加强,绿色印刷、高端包装印刷将是主流趋势

我国包装印刷产业的企业长期以单种产品的“生产-运输”的传统业务模式为主,综合服务能力较弱。包装一体化是全球包装产业未来发展的趋势,且随着全球制造业不断地向我国转移,对我国的包装工业的包装一体化和综合服务能力亦提出了越来越高的要求。对于尚不具备包装一体化和综合服务能力的企业,将面临较大的转型压力。目前,已有企业实现了业务模式的拓展,能为客户提供多种产品的“设计-生产-物流”的包装综合服务。

2011年10月,原国家新闻出版总署与环境保护部联合发出《关于实施绿色印刷的公告》,并在印刷行业相继发布一系列绿色印刷相关标准,如《环境标志技术产品技术要求-印刷-第二部分-商业票据印刷》、《绿色印刷-通用技术要求与评价方法》、《绿色印刷-产品合格判定标准》等,逐步在票据票证、食品药品包装等领域推广绿色印刷。此外,随着人们消费心理的绿色化,绿色印刷成为行业发展的重要主题,要求印刷技术更加环保,包装耗材不断环保和节约,印刷品废弃后易于回收再利用、可自然降解,实现无污染、低污染包装。数字印刷是相对绿色环保的一种印刷方式,但截至目前,全球数码化的比例达到30%,而在中国,这个数字仅为3%,中国的数字印刷还处于起步阶段。前瞻认为,随着中产阶级的加速提升,中国市场对个性化和按需印刷的需求会更大,而中国的数码化将在未来的3-4年有个跳跃性的发展。

随着我国国民经济的快速发展和城镇化建设的加快,我国城乡居民的购买力和生活品质将不断提高,从而带动我国消费品市场的持续快速增长,并通过产业链传导进一步带动我国包装印刷产业的快速发展。当前中国经济处于转型期,新兴行业如电子商务、快递物流、电子通信等行业成为国民经济增长点,在此带动下,特定领域的包装印刷呈现出快速发展的势头。总体上看,我国包装印刷行业的市场需求仍将继续保持稳步快速增长的发展势头,且高端包装印刷市场的需求将进一步增大。